Estrategia Procesal – Litigios tributarios a nivel judicial

Una vez agotado el procedimiento administrativo (con la emisión de la resolución del Tribunal Fiscal) si el acto administrativo vulnera algún derecho del contribuyente, éste debe evaluar con pinzas qué vía judicial es la más idónea, en defensa de sus derechos constitucionales, es decir, la vía demanda de amparo (por vulneración de derechos constitucionales) o la demanda contenciosa administrativa (por vulneración de derechos establecidos en todo aspecto legal y también por vulneración de derechos constitucionales).

En el presente caso haremos unos breves comentarios respecto al (EXP. N.° 00222-2017-PA/TC) vinculado a intereses moratorios indebidos por vulneración del plazo razonable, el caso de Scotiabank. Respecto a la estrategia procesal de dicho banco, este escogió los 2 procesos antes señalados:

•La demanda contenciosa para solicitar la nulidad de la RTF que confirmaba las deudas tributarias y,

•La demanda de amparo ante un juez constitucional para cuestionar el cobro de los intereses moratorios (que formaban parte de dicha deuda tributaria).

Al final el Tribunal Constitucional resolvió declarar improcedente la demanda de amparo en buena cuenta por que consideró que la impugnación solo del pago de intereses moratorios no es un asunto que deba ser examinado en la justicia constitucional, más aún si el contribuyente en un proceso de demanda contenciosa administrativa ya había impugnado la validez de la RTF, entendiendo el TC, que la pretensión en la demanda contenciosa ya incide sobre la deuda tributaria (que también contiene a los intereses moratorios).

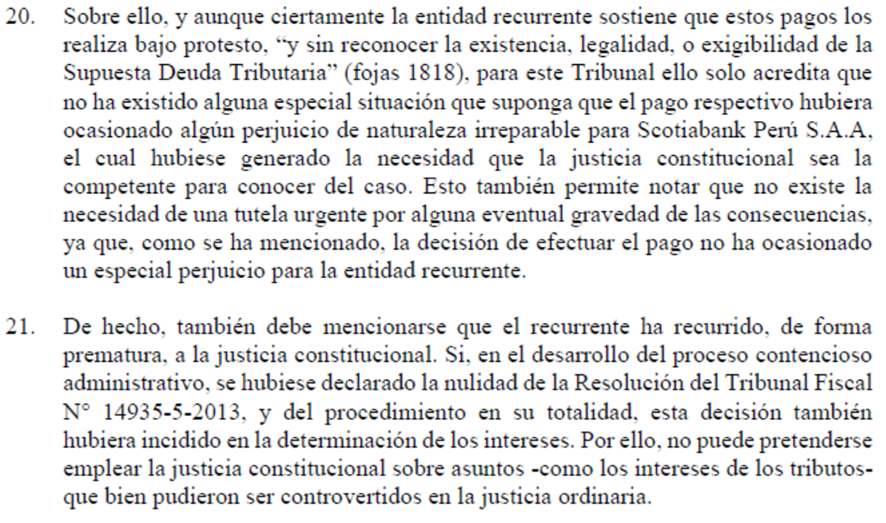

Una particularidad en estos casos de sentencias de proceso de amparo contra los intereses moratorias por exceso del plazo razonable, es que en los casos Medina de Baca, ICATOM y Telefónica, las demandas de amparo contra los intereses moratorios fueron acogidas por el TC existiendo demandas en contra de resoluciones de ejecución coactivas que hacían efectiva la cobranza de los intereses moratorios indebidos; pero en estos casos no se mencionaron – o no se analizaron – si existieron paralelamente demandas contenciosas sobre las deudas tributarias confirmadas por el TF (lo cual es probable que si hayan existido). No cabe duda, que la casuística en materia tributaria que antes abundaba con jurisprudencia del TF ahora se ha trasladado al Poder Judicial y al Tribunal Constitucional, debiendo los operadores jurídicos tributarios analizar con cuidado cada decisión a tomar. Aquí algunos extractos de la jurisprudencia analizada donde el TC señala las razones de improcedencia de la demanda de amparo, en este caso:

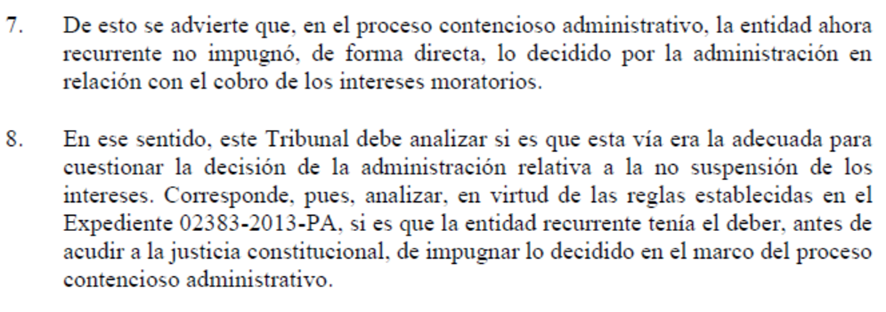

(…)

(…)

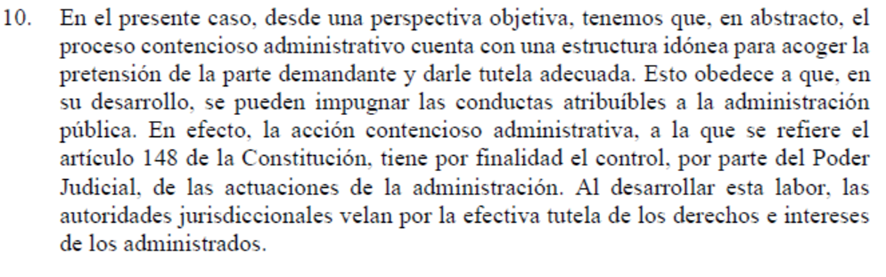

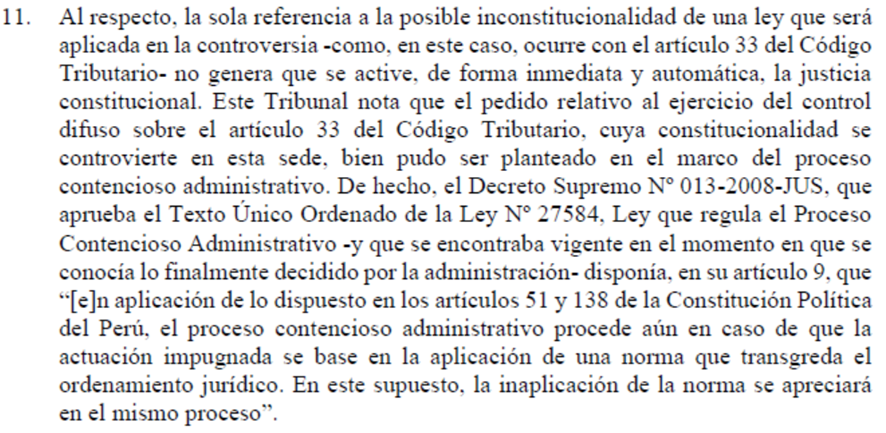

No responses yet